先渡と先物契約

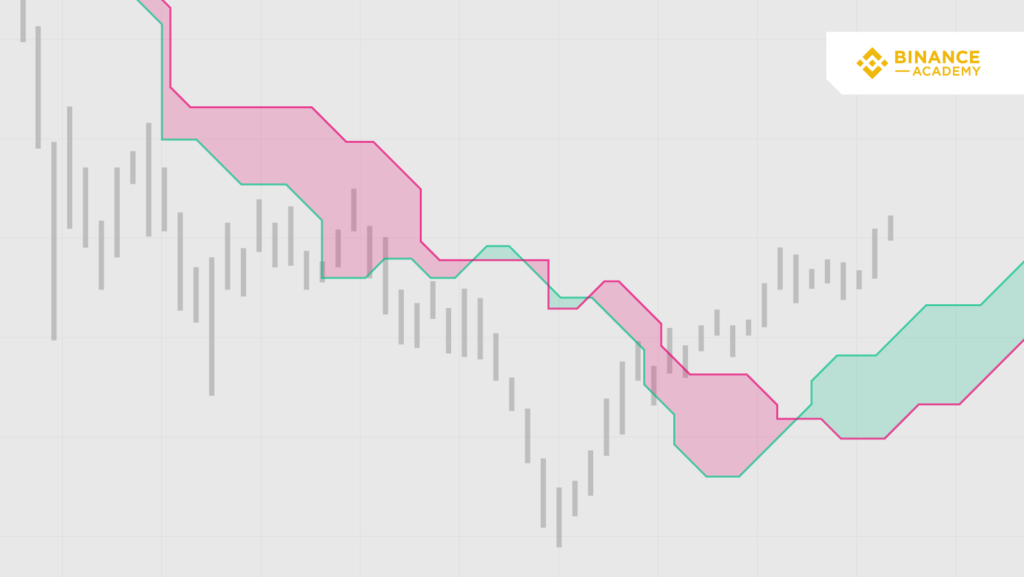

基本的に、先渡および先物契約は、トレーダー、投資家、商品生産者が、ある資産の将来の価格を推測できるようにする契約です。これらの契約は、将来の日付 (満期日) に、契約作成時に合意された価格で商品を取引することを可能にする二者間の約束として機能します。 先渡しや先物契約の原資産は、株式、商品、通貨、利払い、あるいは債券など、あらゆる資産になり得ます。 しかし、先物取引は先渡契約と異なり、契約という観点から (法的な契約として) 標準化されており、特定の場 (先物取引所) で取引されます。したがって、先物契約は、例えば、契約の大きさや日々の金利を含む特定のルールに従うことになります。多くの場合、先物取引の執行は清算機関によって保証されており、カウンターパーティーリスクを軽減した取引を行うことが可能です。 17世紀にはヨーロッパで原始的な先物市場が誕生していたが、日本の堂島米会所が世界初の先物取引所とされています。18世紀初頭の日本では、お支払いのほとんどが米で行われていたため、不安定な米価のリスクヘッジとして、先物取引が行われるようになりました。 電子取引システムの登場により、先物取引は様々なユースケースとともに金融業界全体に普及しました。 先物取引の機能 金融業界において、先物取引は一般的に以下のような役割を担っています。 ヘッジとリスク管理: 先物契約は、特定のリスクを軽減するために活用することができます。例えば、農家は、不利な出来事や市場の変動があっても、将来的に一定の価格を得られるように、生産物の先物取引を行うことができます。また、米国債を保有する日本の投資家は、四半期ごとの債権お支払い金額 (金利) に相当する金額の円ドル先物を購入することで、債券の価値をあらかじめ設定したレートで円に固定し、ドルのエクスポージャーをヘッジすることができます。 レバレッジ: 先物契約では、投資家はレバレッジをかけたポジションを作ることができます。契約は満期日に決済されるため、投資家は自分のポジションを活用することができます。例えば、3対1のレバレッジでは、トレーダーは取引口座残高の3倍のポジションを取ることができます。 ショート・エクスポージャー: 先物契約により、投資家は資産のショート・エクスポージャーを取ることができます。投資家が原資産を所有せずに先物取引を行うことを決定した場合、一般にそのポジションは「ネイキッド・ポジション」と呼ばれます。 資産の種類: 投資家は、その場で取引することが困難な資産へのエクスポージャーを得ることができます。石油などのコモディティは通常、配送料や保管料が高いが、先物契約を利用することで、投資家やトレーダーは物理的に取引することなく、より多様な資産クラスに投機することができます。 価格発見: 先物市場は売り手と買い手のワンストップショップです。つまり、コモディティのような、資産クラスでは需要と供給が一致します。例えば、石油の価格は、ガソリンスタンドでのローカルなやり取りではなく、先物市場でリアルタイムの需要に関連して決定することができます。 決済メカニズム 先物契約の有効期限は、その特定の契約に対する取引の最終日です。その後、取引を停止し、決済を行います。先物取引の決済の仕組みは、大きく分けて2つあります。 現物決済: 原資産は、あらかじめ定められた価格で、契約に合意した二者間で交換されます。ショート (売り) 側は、ロング (買い) 側に資産を引き渡す義務があります。 現金決済: 原資産を直接交換しません。その代わり、一方が他方に対し、現在の資産価値を反映した金額をお支払いします。現金決済の先物取引の典型的な例として、石油の先物取引がありますが、何千バレルもの石油を物理的に取引するのはかなり複雑なので、石油バレルではなく、現金で取引されます。 現金決済の先物契約は、たとえ流動的な金融証券や債券であっても、所有権の移動がかなり早いため、現物決済の契約よりも便利で、人気があります (少なくとも石油のような現物資産と比較すると)。 しかし、現金決済の先物契約は、原資産価格の操作につながる可能性があります。このような相場操縦は、一般に「バンチング・クローズ」と呼ばれ、先物取引の満期が近づくと意図的に注文板を乱す異常な取引行為を指す言葉です。 先物取引の出口戦略 先物取引のポジションを取った後、先物トレーダーは主に3つのアクションを取ることができます。 オフセット: 同価値の反対売買を行うことにより、先物取引のポジションを決済する行為を意味します。つまり、あるトレーダーが50枚の先物をショートしている場合、同じ大きさのロングポジションを建てることで、最初のポジションを相殺することができます。相殺戦略は、トレーダーが決済日前に利益または損失を実現させることができます。 ロールオーバー: トレーダーが最初の先物契約のポジションを相殺した後、新しい先物契約のポジションを開くことを決定したときに発生し、実質的に有効期限を延長します。例えば、あるトレーダーが1月第1週に期限が切れる先物契約を30枚ロングしているが、そのポジションを6ヶ月間延長したい場合、最初のポジションを相殺し、期限を7月第1週に設定し、同じ大きさの新しいポジションを建てることができます。 決済: 先物トレーダーがポジションをオフセットまたはロールオーバーしない場合、契約は満期日に決済されます。この時点で、関係者は自分の立場に従って資産 (または現金) を交換する法的義務を負うことになります。 先物取引の価格パターン: コンタンゴと正常なバックワーデション 先物取引が成立してから決済されるまでの間、取引相場は売り買いによって常に変動します。 先物取引の満期と変動価格の関係から、一般にコンタンゴ (1)、ノーマルバックワーデション (3) と呼ばれる異なる価格パターンが発生します。これらの価格パターンは、下図のように、満期日 (4) における資産の予想現物価格 (2) に直接関係します。 コンタンゴ (1): 先物価格が予想される将来の現物価格より高い相場状況のことを意味します。 予想現物価格 (2): 決済時点 (満期日) の予想資産価格です。なお、予想現物価格は常に一定ではないです。つまり、市場の需給に応じて変化する可能性があるということです。 ノーマルバックワーデーション (3): 先物取引の価格が予想される将来の現物価格よりも低くなっている市場の状態です。 有効期限 (4): 特定の先物取引の取引活動の最終日 (決済が行われる前) を指します。 コンタンゴ相場は買い手 (ロングポジション) よりも売り手 (ショートポジション) に有利な傾向がありますが、通常のバックワーデーション相場は通常、買い手に有利な相場です。 満期に近づくにつれ、先物価格は現物価格に徐々に収束し、最終的には同じ値になることが予想されます。満期日に先物契約と現物価格が同じでない場合、トレーダーは裁定取引の機会から素早く利益を得ることができます。 コンタンゴのシナリオでは、先物契約は通常、便宜上、予想される現物価格よりも高く取引されます。例えば、先物トレーダーは、将来の日付に引き渡される現物商品に対してプレミアムを支払うことを決定し、保管や保険といった費用のお支払いを心配する必要がないです (金がよく知られている例です)。さらに、企業は将来の費用を予測可能な値に固定するために先物契約を利用し、サービスに不可欠な商品を購入することもあります (例: パン製造業者が小麦の先物契約を購入)。 一方、通常のバックワーデション市場は、先物契約が予想される現物価格よりも低い価格で取引される場合に起こります。投機家は、予想通りに価格が上昇すれば利益が出ることを期待して、先物契約を購入します。例えば、ある先物トレーダーが、今後1年間の現物価格が$45であるのに対し、今日は$30で石油バレルの契約を購入した場合を指します。 まとめ 先物契約は、標準化された先渡契約として、金融業界で最も利用されているツールの一つであり、その多様な機能により、幅広いユースケースに対応することができます。しかし、資金を投入する前に、先物取引の基本的な仕組みやその市場について十分に理解しておくことが重要です。 将来の資産価格を「ロック」することは、特定の状況では有効ですが、必ずしも安全ではありません。特に、契約が信用取引で行われている場合はそうです。そのため、先物取引に伴う不可避のリスクを軽減するために、リスク管理戦略がしばしば採用されます。また、投機家の中には、先物市場の値動きを洞察する方法として、テクニカル分析指標をファンダメンタル分析の方法と併用している人もいます。 免責事項 : 本サイトは当ページのいかなるコンテンツや製品も推奨していない。本サイトは世界中他言語グローバルブロックチェーンサイトから引用したすべての重要情報を提供することを目的にしています。読者は上述の内容に関係したあらゆる行動をとる前に独自の調査を行い、自身の決断については全責任を負わねばならない。また、当記事は投資や金融商品購入のアドバイスではない。内容を参考としてご自由にご利用ください。